Fissures Sécheresse à Bron et Villeurbanne : Le Guide de la Contre-Expertise pour Défendre vos Droits

Résumé:

Le rapport de l’assurance sur vos fissures à Bron ou Villeurbanne n’est pas une fatalité. Une contre-expertise par un expert indépendant est votre droit pour contester un diagnostic sur sol argileux et obtenir une juste indemnisation pour les réparations structurelles.

Des fissures sont apparues sur votre maison à Bron ou Villeurbanne après la dernière sécheresse ? Vous avez fait une déclaration de catastrophe naturelle, mais la réponse de l’expert de votre assurance vous semble légère, voire injuste. Cette situation, malheureusement fréquente, peut être source d’une grande anxiété pour tout propriétaire soucieux de la pérennité de son bien.

Saviez-vous que le rapport de l’expert d’assurance n’est pas une fatalité ? Il est fréquent que les dommages, notamment ceux liés au retrait-gonflement des sols argileux, soient sous-évalués. La contre-expertise par un expert en bâtiment indépendant est votre droit le plus strict pour rééquilibrer le débat technique.

Imaginez obtenir un diagnostic impartial, un chiffrage réaliste des travaux de réparation structurels nécessaires (reprise en sous-œuvre, micropieux…), et un dossier solide pour obliger votre assurance à vous indemniser à la juste valeur du préjudice.

Ce guide complet vous explique quand, pourquoi et comment lancer une contre-expertise pour protéger votre patrimoine et faire valoir vos droits.

Comprendre le Conflit : Pourquoi l'Expert d'Assurance et Vous N'êtes Pas d'Accord ?

1. Le rôle de l'expert d'assurance : une mission souvent orientée

Lorsque vous déclarez un sinistre, votre compagnie d’assurance mandate un expert. Il est essentiel de comprendre que cet expert, bien que compétent, travaille pour l’assureur.

Sa mission est d’évaluer les dommages dans le cadre strict du contrat qui vous lie à la compagnie et de maîtriser les coûts d’indemnisation. Son analyse peut donc être, par nature, orientée vers une interprétation qui limite l’engagement financier de son mandant. Il n’est pas là pour défendre vos intérêts, mais ceux de l’assurance.

2. Le phénomène de retrait-gonflement des argiles (RGA) : un risque majeur à Bron et Villeurbannee

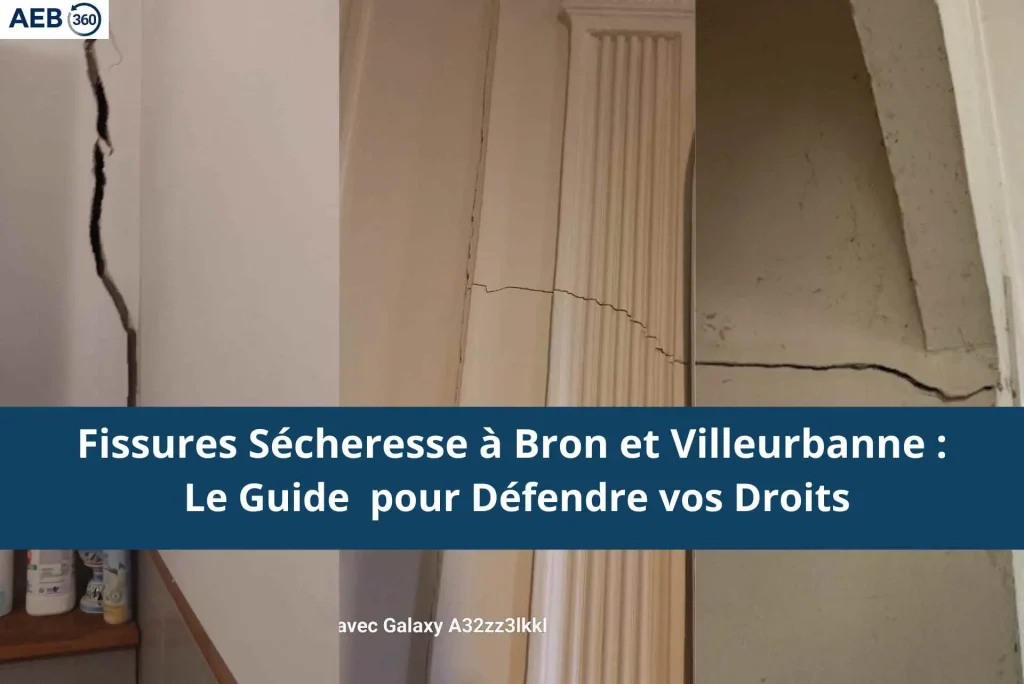

L’Est lyonnais, et notamment les communes de Bron et Villeurbanne, reposent sur des sols à dominante argileuse. Ces sols agissent comme des éponges : ils gonflent en période de pluie et se rétractent en période de sécheresse. Ce phénomène, appelé retrait-gonflement des argiles (RGA), impose des contraintes énormes aux fondations de votre maison.

Lorsque le sol se rétracte, il peut se tasser de manière non uniforme (tassement différentiel), entraînant les fondations avec lui. C’est ce qui provoque l’apparition de fissures caractéristiques, souvent en « escalier » sur les murs en briques ou en parpaings. Ces désordres ne sont pas seulement esthétiques ; ils témoignent d’une souffrance de la structure même du bâtiment.

3. Les points de désaccord fréquents : minimisation des causes, chiffrage insuffisant, refus de prise en charge

Le désaccord avec l’expert d’assurance naît souvent de plusieurs points :

La cause des fissures : L’expert peut attribuer les fissures à une autre cause que la sécheresse (vétusté, défaut de construction initial) pour sortir du cadre de la garantie « Catastrophe Naturelle« .

L’ampleur des dégâts : Le rapport peut qualifier des fissures structurelles de « simples fissures de faïençage » ou d’ordre esthétique, ignorant le mouvement des fondations.

Le chiffrage des réparations : L’indemnisation proposée peut ne couvrir que des réparations superficielles (rebouchage et peinture), alors que la solution pérenne nécessite des travaux de consolidation coûteux, comme une reprise en sous-œuvre par micropieux.

Face à un rapport qui vous semble injuste, vous n’êtes pas démuni. La loi vous autorise à le contester.

La Contre-Expertise Bâtiment : Votre Meilleure Défense

1. Qu'est-ce qu'une contre-expertise indépendante ? Définition et objectifs.

La contre-expertise, ou expertise d’assuré, consiste à mandater votre propre expert en bâtiment, totalement indépendant des compagnies d’assurance. Son unique mission est de défendre VOS intérêts. Il va réaliser une nouvelle analyse technique du sinistre, de manière impartiale et objective, afin de produire un contre-rapport argumenté. L’objectif est simple : rétablir la vérité technique et s’assurer que les préconisations de réparation soient adaptées à la réalité des désordres.

POINT DE VIGILANCE

Ne pas confondre l’expert d’assuré (ou contre-expert) avec l’expert judiciaire. Le contre-expert intervient dans une phase amiable pour négocier avec l’assurance. L’expert judiciaire, lui, est nommé par un tribunal lorsque la phase amiable a échoué et qu’une procédure est engagée.

2. Les étapes clés d'une mission de contre-expertise par AEB 360

Notre intervention se déroule de manière méthodique et transparente :

Analyse critique du rapport de l’expert d’assurance : Nous étudions le premier rapport pour identifier ses failles, ses oublis et ses points contestables.

Investigations techniques sur site : Nous nous déplaçons à votre domicile pour une inspection détaillée. Nous mesurons l’ouverture et l’évolution des fissures, analysons leur forme et leur position, sondons le bâtiment pour comprendre son comportement structurel.

Rédaction d’un rapport technique argumenté et chiffré : Nous rédigeons un document complet qui expose les causes réelles du sinistre, détaille les dommages, préconise les solutions de réparation pérennes et chiffre précisément leur coût.

3. Les bénéfices concrets pour vous, propriétaire sinistré

Mandater un contre-expert vous apporte :

Un rééquilibrage technique : Vous n’êtes plus seul face à un expert missionné par une compagnie d’assurance. Vous avez votre propre spécialiste.

Un dossier solide : Le contre-rapport est une pièce maîtresse pour négocier.

Une évaluation juste : Vous obtenez un chiffrage des travaux nécessaires pour une réparation durable, et non un simple « cache-misère ».

La sérénité : Vous êtes accompagné et conseillé par un professionnel qui défend vos intérêts.

CONSEIL D’EXPERT

Dans la majorité des cas, un rapport de contre-expertise solide et bien argumenté suffit à rouvrir les négociations avec la compagnie d’assurance et à trouver une solution amiable. Il s’agit d’un puissant levier de négociation qui évite souvent d’avoir à engager une longue et coûteuse procédure judiciaire.

La Procédure Après Catastrophe Naturelle Sécheresse : Quand Agir ?

1. Les délais à respecter pour contester le rapport de l'assurance

Il est crucial d’agir vite. Dès réception de la lettre de refus ou de la proposition d’indemnisation de votre assureur, vous devez manifester votre désaccord par lettre recommandée avec accusé de réception. Bien que la négociation amiable puisse s’étendre, le délai légal pour saisir la justice en matière d’assurance est généralement de deux ans à compter de l’événement ayant donné naissance au litige. Ne laissez pas la situation s’enliser.

2. Le déroulement de la procédure : de la négociation amiable à l'expertise judiciaire

Phase amiable : Votre contre-expert transmet son rapport à l’assurance. Une discussion technique s’engage entre les deux experts pour trouver un terrain d’entente.

Tierce expertise : Si le désaccord persiste, les deux parties peuvent s’accorder sur la nomination d’un troisième expert. Son avis permettra de trancher. Les honoraires sont alors partagés.

Expertise judiciaire : En dernier recours, si aucune solution amiable n’est trouvée, il faudra saisir le tribunal. Un juge nommera alors un expert judiciaire dont le rapport servira de base à sa décision finale.

3. Qui paie les frais de contre-expertise ? (Honoraires de l'expert d'assuré)

Les honoraires du contre-expert que vous mandatez sont à votre charge.

Cependant, il est important de vérifier votre contrat d’assurance multirisque habitation. De nombreux contrats incluent une garantie « protection juridique » qui peut prendre en charge tout ou partie de ces frais.

De plus, il faut considérer ces honoraires comme un investissement : ils sont souvent très inférieurs au gain financier obtenu grâce à une juste réévaluation de votre indemnisation.

AEB 360 : Votre Expert Indépendant pour une Contre-Expertise à Lyon Est

1. Notre connaissance des sols argileux de Bron et Villeurbanne

Implanté au cœur de la région, le cabinet AEB 360 possède une connaissance intime des spécificités géotechniques de l’Est lyonnais.

Nous avons accompagné de nombreux propriétaires à Bron, Villeurbanne, Décines-Charpieu ou Vaulx-en-Velin, confrontés à des désordres liés au phénomène de RGA.

Cette expertise locale est un atout décisif pour construire un dossier pertinent.

2. Une méthodologie rigoureuse pour un rapport incontestable

Notre seule priorité est la défense de vos intérêts.

Nous nous appuyons sur une méthodologie d’analyse rigoureuse, des constats factuels et une parfaite connaissance des normes de construction (DTU) pour produire des rapports de contre-expertise clairs, argumentés et techniquement inattaquables.

Foire Aux Questions sur la Contre-Expertise Sécheresse

1. Comment se déroule une contre-expertise fissure ?

Une contre-expertise débute par une analyse de votre dossier et du rapport de l’assurance. Ensuite, notre expert indépendant réalise sa propre inspection technique sur site (mesures, sondages). Il rédige enfin un contre-rapport détaillé et chiffré qui est envoyé à l’assurance pour rouvrir la négociation.

2. Pourquoi mandater un expert d'assuré après un sinistre sécheresse ?

Pour rééquilibrer le débat face à l’expert de l’assurance. L’expert d’assuré est indépendant et défend uniquement vos intérêts. Son objectif est d’obtenir un diagnostic technique juste et une indemnisation correcte pour les réparations structurelles nécessaires, souvent minimisées par l’assurance.

3. Quel est le délai pour contester le rapport de mon assurance ?

Vous devez contester le rapport par lettre recommandée dès sa réception. Si le litige persiste, le délai pour engager une action en justice est généralement de deux ans après le sinistre. Il est donc primordial de ne pas attendre pour démarrer la procédure de contestation amiable avec l’aide de votre contre-expert.

4. Qui paie les frais de la contre-expertise ?

Les honoraires de votre contre-expert sont à la charge du propriétaire qui le mandate. Cependant, il est essentiel de vérifier votre contrat d’assurance habitation : la garantie « protection juridique » peut souvent couvrir une partie ou la totalité de ces frais. C’est un investissement pour défendre votre dossier.

5. Et si mon assurance refuse les conclusions du contre-rapport ?

Si la négociation amiable entre experts n’aboutit pas, une « tierce expertise » peut être envisagée, où un troisième expert est nommé d’un commun accord pour arbitrer. Si le blocage persiste, la dernière étape est la voie judiciaire. Le juge désignera alors un expert judiciaire qui établira un rapport sur lequel le tribunal fondera sa décision.

L’Œil de l’Expert AEB 360 : Ne Restez Pas Seul Face à Votre Assurance

Le rapport de votre assurance vous laisse dans le doute ?

Vous suspectez que les fissures de votre maison à Bron, Villeurbanne ou dans l’Est lyonnais sont sous-évaluées ?

Contactez AEB 360 dès aujourd’hui pour une analyse gratuite de votre dossier et un devis personnalisé pour une contre-expertise.